来源:AC汽车

新能源车的保险难题,已成为“过街老鼠”。

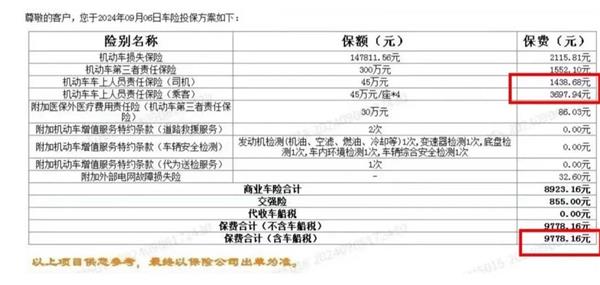

近期,武汉一位深蓝车主感叹,“首年保费4000元左右,第二年被几家保险公司拒保,能出报价的,保费也直接翻了倍。离谱!”

据他讲述,“有家大公司不给报价,投诉后给报了价,但保费报到9700多元。”据他提供的报价单显示,接近8900元的商业险中,司乘座位险就将近5000元,而且报价单上的款项都不能调整。

保费贵、续保难,甚至被拒保的案例屡见不鲜,车主喊难、车企喊无奈,保险公司更是叫着“不赚钱”,无数的解读文章,尝试给出破解难题的药方。

但时至今日,问题非但没有好转,反而越解越难!

新能源车保费贵、续保难、拒保多普遍将问题归因于赔付率高和维修成本高,但这虱子头上的问题真的无人可解吗?新能源车保险都喊亏,但为什么TOP3的保险公司却增速越来越迅猛、份额越来越集中?

换个思路,本文与你从三个效应,聊聊新能源车险难题的不同视角。

01、新能源车险“三高”难题愈演愈烈

新能源车发展,已成不可阻挡之势。电车费保险,已成车主共喷。据中国银保信最新发布的数据,在2023年,国内新能源车的商业车险平均保费高达4003元,相比之下,燃油车的商业车险平均保费则为2316元。

这意味着,新能源车辆的保费几乎是燃油车的1.72倍。

新能源车保险难,供给方的保险公司怎么说呢?下面几个观点具有代表性:

人保财险总裁于泽于2024年业绩发布会:由于新能源车的出险率远高于传统燃油车等因素(新能源车险的综合成本率较高,赔付率大概比燃油车高10个百分点以上),使得新能源车险的综合成本率仍高于传统燃油车,这也是国内经营车险主体普遍面临的现状,但随着车主对新能源车驾驶熟练度的提升,新能源车安全性能、技术的不断提升,预计未来新能源车的出险率将逐步下降。

太保产险董事长顾越在中国太保2023年度业绩发布会上表示,中国新能源车险成本高有四方面因素:一是新能源车智能化集成度高;二是新能源车的车身结构与油车不同,是一次冲压成型;三是新能源车的驾驶行为和燃油车截然不同,是非线性的;四是社会因素,很多新能源车进行私车营运,即私家车当营运车使用。

站在新能源保险产品的供给侧角度,对问题认识的非常清晰(以下内容来自kimi.ai):

1)出险率高:主要指向车辆性质、使用习惯等因素。网约车成为众矢之的。

2)赔付成本高:主要指向车辆结构、智能化集成度、配件替代性低等因素。

3)承保亏损:主要指向数据不足、带来定价、核保和核损的困难和挑战。

这些共识在很多专业报告和解读文章中,都会被不同程度提及。

我们相信保险公司在这方面,不会缺乏动机去降低赔付成本。但车主们无法理解的是,新能源车保费高、出险率高、赔付率高的“三高”问题,为什么愈演愈烈?“车主喊贵,险企喊亏”的局面为什么一直也没有改变?亏钱的保险公司们对于新能源车险的态度,为什么又截然不同?

这些问题如何解决,相对有共性的观点有三个:通过数据提高精准定价、借助技术实现风险减量、跨界合作降低出险概率。

一个有意思的问题是:当前新能源保险现状,有没有最大的受益方,如果有它是谁?如果维持现状更有利,那理性角度他们该如何选择?

02、三大效应揭开新能源车险难题根源

有别于这些内容,本文的讨论为你揭晓在新能源保险难题中的三个效应。

1、强者恒强:马太效应

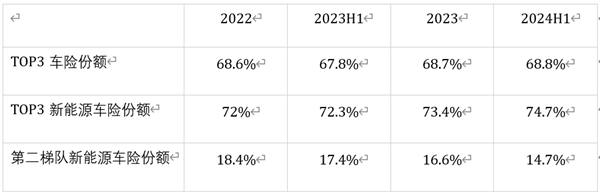

新能源车险是否存在马太效应呢?下面有一组数据:

注:TOP3指人保财险、平安产险和太保产险。第二梯队包含国寿财险、中华财险、阳光财险、太平财险和大地保险。

车险市场TOP3市场份额占比超过三分之二,且缓慢增加。新能源市场车险份额TOP3市场集中度远远高于整体车险市场,占比接近四分之三。前八家份额集中度更是接近90%。

与TOP3作为第一梯队份额占比持续增增加不同,中部主体的第二梯队保险公司,新能源车险市场份额呈现连续下降状态。

在新能源车险市场,份额高度集中,强者恒强的局面正在形成。你是大公司,你会选择采取什么策略?

2、信息不对称:茧房效应

2024年上半年,新能源车险市场仍保持高速增长态势,整体商业险业务同比增长47.4%。同时,新能源汽车商业险占整体车险业务比例从2022年5.5%上升至2024年上半年10.1%。

第一梯队但仍高于市场平均增速约五个百分点,达52.5%。显示出大型公司在新能源车险市场强大的市场竞争力和影响力。

大公司市场规模、业务增速均保持了越来越强势的市场地位。新能源车主购买车险找谁买?可选的余地并不多。

车险市场作为财产保险行业的当家险种,车险精准定价依靠的是大数法则,需要足够多的承保理赔数据和案例作为支撑。

公安部发布的最新统计数据显示,截至2024年6月底,全国汽车保有量3.45亿辆,新能源汽车2472万辆,占比不足8%。这说明尽管新能源汽车的渗透率在不断提升,但在当下汽车市场中仍非主流。因此,新能源车险要实现消费者期待,还需要一定的时间积累和数据沉淀。

于是,规模越大、数据越多的保险公司,会比其他市场主体掌握更多的定价信息、承保信息和理赔信息。

与之带来的结果是,小公司越亏越不敢保,越不敢保越亏。具备了足够的市场规模和优势地位,掌握更充足信息的头部保险公司,越能够凭借信息优势对于续保客户给出精准的风险识别和差异化价格(体现为客户评分和自主定价系数)。

结果是大公司优先挑选优质客户,对于非优质客户要么抬高价格,要么干脆拒保,这样的客户只能由缺业务的小公司来承接。

新能源车的规模给原本缺少精算数据的中小主体,带来更大的信息不对称成本。大公司规模基础上质量更优、小公司缺少数据被迫吃下劣质业务。

尽管新能源车险市场增长迅速,但也面临一些挑战,如赔付率高、零配件成本高等问题。据中国银保信发布的《新能源汽车保险市场分析报告》显示,2023年,新能源车险平均赔付率接近85%,业界综合成本率普遍已超120%,险企新能源车险业务亏损压力较大 。

信息不对称,带来了信息“茧房”。越是存在茧房,大公司越收益。你是大公司,你会选择采取什么策略?

3、行业壁垒:加拉帕戈斯效应

保险是基于大数法则的概率游戏。

燃油车时代,保险行业是不需要和汽车行业进行交互,就可以依据行业经验、内部积累数据和再保公司转嫁,自我完成定价、核保和核损的生态闭环的。

智能网联时代,车联网的数据让人们对于差异化保险定价和风险控制,有了更多期待。但是不幸的事,无论保险公司和第三方科技公司如何勾画,数据的源头都牢牢的把握在汽车行业手中。

作为车企,将自己的数据拱手给到保险公司,让其进行一顿操作之后,降损控赔,这无论如何都无法在商业汇报上,能让某个领导们敢直接拍板。

讲个真实的故事:有一次保险行业的一个培训班,试图邀请某车企保险业务负责人去分享,保险行业火热的风险减量如何与新能源车企合作时,这位负责人说:我要是敢去讲这话题,第二天就得失业!

道不同,难相谋。比如直接让保险公司花钱买车企的数据,保险公司也不会乖乖掏钱。

能不能不依赖于车企,等待新能源车险的“子弹”再飞一会,说不定也能完成数据积累呢?

规模小不是问题,港澳地区不也照样能经营车险吗?

车价贵不是问题,燃油豪车劳斯劳斯、兰博基尼、阿斯顿马丁不也照样保吗?零整比高不是问题,豪华品牌们的零整比和维修经济性,哪个低过?

真正的问题是,保险公司车险部大佬们,谁会甘心把自己业务的命门,乖乖交给“上游”车企呢?

比车主保险贵、续保难可怕的是,车企自己都在跃跃欲试搞“保险”。还不如大家都不“创新”。

人人在喊的车联网、差异化定价,只听楼梯响、不见人下楼。

更何况,保费低,对于具有规模优势、市场集中的头部主体来说,真的好吗?在稳定生态里的主体,没有足够动力进行真正的创新,这出现了“加拉帕戈斯”效应。

加拉帕戈斯效应指企业如加拉帕戈斯群岛生物般,在孤立市场环境下因适应而“最适化”,却丧失外部交互性,源于封闭式创新,即在优势领域进行微小改进,即“微雕”,丧失全局适应性。

在新能源车险市场,依据现有的规则,能够保证头部主体获取到更大的市场地位和规模优势,那主动“自我革命”的创新,无疑是不符合经济学原则中的最优理性决策的。

03、破解车险难题终需“野蛮人”?

数据、技术、能力这些是人们可以看得到困扰新能源车保险难问题的症结,大家更要看到的是新能源车电子产品般的进化迭代,而保险行业的创新适配度,太慢了!

对比10年前的车和现在的车(比如2014年车型销冠是福克斯,2024则是特斯拉model Y),都会觉得是两个时代的产物。但是10年前后的汽车保险对比,有什么本质区别吗?

为什么新能源车险这么难?怎么才能解决?

或许是有人想解解不了,而能解的人不想解。谁不想解呢?各位读者可以自己思考。

另外,监管部门的文件有重点要求:2024年1月18日,国家金融监管总局财产保险监管司向各财险公司下发《关于切实做好新能源车险承保工作的通知》(以下简称《通知》),强调要“提高政治站位,强化责任担当”,要求商业保险公司不得拒保交强险,商业险愿保尽保……

新能源保险的难题,除了大家都得看得到“技术问题”,更关键的是还有商业利益上的博弈:这涉及到大公司对于中小公司的份额挤压,涉及到汽车和保险两个行业的资源博弈,还涉及到既得利益方对于现有规则的极力维系。

打破原有游戏规则和利益格局的,往往需要外部的力量。

很多人对于特斯拉、比亚迪们保险,有很大期待,恰恰也是认为人们寄希望于汽车厂商作为保险行业“门外的野蛮人”,能够给保险行业带来“鲶鱼”效应。

保险难题,不会成为制约新能源车的战略趋势。真正解决问题的,还是要靠不断地进化和市场选择。